I. Le Mercosur, un symptôme plus qu’une cause

L’accord de libre-échange entre l’Union européenne et le Mercosur — qui réunit le Brésil, l’Argentine, l’Uruguay et le Paraguay — vise à renforcer les relations commerciales avec le continent sud-américain dans un contexte de délitement de la relation transatlantique et à consolider les liens diplomatiques entre les deux ensembles. L’accord vise à alléger ou exonérer de droits de douane, pour une quantité déterminée, des produits dans des secteurs clés : les voitures et pièces détachées, les machines, les produits chimiques et les produits pharmaceutiques. Concrètement, seuls les volumes importés dans la limite de ces quotas profiteront de conditions tarifaires avantageuses, tandis que les quantités dépassant ces seuils resteront soumises aux droits de douane habituels. Concernant le monde agricole, l’accord devrait favoriser les exportations européennes de vins et spiritueux et de produits laitiers, tout en facilitant l’entrée sur le marché européen de bœuf, de sucre, de riz et de soja sud-américains. En France, cet accord cristallise la colère agricole. Malgré l’introduction de quotas et de clauses additionnelles destinées à en atténuer les effets, les inquiétudes de nombreux agriculteurs et éleveurs demeurent, et les mobilisations se poursuivent.

Signé le 17 janvier au Paraguay, l’accord n’est pas pour autant définitivement adopté. Tout d’abord, sa ratification doit encore être approuvée par le Parlement européen, et l’issue du vote reste incertaine tant les équilibres politiques sont instables et fragiles. Dans l’état actuel des rapports de force au sein du Parlement européen, une quinzaine de voix seulement pourrait faire basculer le résultat. Si une majorité d’États membres s’est prononcée en faveur du texte, plusieurs pays — dont la France, l’Autriche, la Hongrie, l’Irlande et la Pologne — s’y sont opposés, invoquant principalement la nécessité de protéger leurs agriculteurs. La Belgique s’est abstenue. À ces réticences pourraient s’ajouter les votes hostiles de l’extrême droite et de la gauche radicale au Parlement européen, renforçant l’incertitude politique qui entoure l’accord. Enfin, le Parlement européen a voté, mercredi 21 janvier, en faveur d’une saisine de la Cour de justice de l’UE, afin de vérifier la légalité de l’accord. Cette saisine de la cour pourrait bloquer l’entrée en vigueur de cet accord commercial pendant plusieurs mois.

Les réactions suscitées par l’accord avec le Mercosur mettent en lumière la profonde fragmentation du monde agricole français. Certaines filières — comme le lait, le vin et les spiritueux ou encore les grandes cultures — sont historiquement tournées vers l’exportation, avec parfois plus d’un tiers de leur production écoulée hors du territoire national. Cette logique concerne également une partie de l’élevage : chaque année, près de 1,4 million de bovins vivants, soit environ 10 % du cheptel, sont exportés, tandis que la France importe dans le même temps des viandes découpées et engraissées. La filière porcine, elle aussi, est fortement dépendante des débouchés extérieurs avec 30 % de la production1.

À l’inverse, d’autres filières reposent davantage sur le marché intérieur et se trouvent directement exposées à la concurrence de produits importés à bas coûts, au premier rang desquelles les éleveurs de volaille et la filière bovine viande. Certains morceaux de qualité — notamment l’aloyau — occupent une place croissante sur le marché européen et constituent des segments sur lesquels les pays du Mercosur sont particulièrement compétitifs. Pour les acteurs de ces filières, l’accord est donc perçu non comme une opportunité commerciale, mais comme une menace économique pour l’équilibre de leurs exploitations.

Toutefois, l’expérience d’accords commerciaux antérieurs, comme le CETA ou plus récemment l’accord de libre-échange conclu avec la Nouvelle-Zélande pour la filière ovine (2024), invite à nuancer certains discours alarmistes. Les négociations commerciales avec la Nouvelle-Zélande ont débouché sur l’attribution de 38 000 tonnes supplémentaires de viande ovine exemptées de droits de douane, s’ajoutant aux 113 000 tonnes de contingents déjà existants2. Si ces volumes peuvent paraître significatifs, les données douanières ne montrent qu’une augmentation limitée des importations entre 2023 et 2024. L’Institut de l’élevage (IDELE) évoque même une baisse des volumes importés de 2 % entre 2024 et 20253.

Mais au-delà des chiffres, c’est bien un sentiment d’injustice qui domine autour de cet accord. Les efforts environnementaux consentis par les agriculteurs européens ces dernières années pour atteindre les objectifs climatiques apparaissent d’autant plus difficiles à accepter qu’ils coexistent avec l’ouverture du marché à des produits issus de systèmes de production ne respectant pas les mêmes exigences. Cette mise en concurrence de modèles agricoles soumis à des standards sanitaires, environnementaux et sociaux profondément asymétriques est perçue comme une distorsion de concurrence, et donc comme une menace directe pour les revenus agricoles. Pourtant, l’accord avec le Mercosur ne prévoit pas une réduction des normes européennes — il est interdit d’importer dans l’UE des viandes dont la croissance a été stimulée par des hormones et les denrées alimentaires importées doivent respecter les teneurs maximales en résidus de pesticides fixées par l’UE — le principal enjeu réside davantage dans l’efficacité des contrôles aux frontières.

Aujourd’hui, pour être inscrit sur la liste des pays et des sites autorisés à exporter vers l’UE, chaque pays doit démontrer sa conformité aux exigences européennes. Les exigences sanitaires et phytosanitaires doivent être certifiées par les pays exportateurs et font l’objet de deux niveaux de contrôle :

- des contrôles portant sur les systèmes de production dans les pays tiers, réalisés par les services de la Commission européenne ;

- des contrôles portant sur les produits à leur arrivée aux frontières de l’Union européenne, effectués par les autorités compétentes des États membres.

Pour autant, malgré ces contrôles, certaines pratiques restent autorisées dans des pays exportateurs comme par exemple l’usage d’antibiotiques comme accélérateurs de croissance, accepté au Brésil pour les bovins et la volaille4. Cette situation alimente un sentiment de déséquilibre et renforce la nécessité d’une application effective des mesures miroirs (ou mesure de réciprocité) afin de contraindre les exportateurs à respecter, dans leurs processus de production, les mêmes exigences que celles imposées aux producteurs européens en matière de sécurité sanitaire et de protection de l’environnement.

Pour répondre à ces inquiétudes, la Commission européenne a présenté une série de mesures destinées à accroître la vigilance aux frontières de l’UE et a annoncé, en janvier 20265, un renforcement des contrôles sur les denrées alimentaires ainsi que sur les produits animaux et végétaux entrant sur le marché européen, promettant une hausse de 50 % du nombre de contrôles à l’étranger et de 33 % des audits au sein des Etats membres.

Enfin, malgré ces annonces, le sujet de la déforestation — liée à l’extension des surfaces agricoles, à l’élevage et à la production d’aliments pour animaux — demeure un point de tension majeur associé à l’accord sur le plan environnemental.

On observe en parallèle que le Mercosur, et la mobilisation qui l’accompagne, contribuent à redessiner les lignes de fracture du syndicalisme agricole. Des clivages structurants perdurent mais tendent à s’atténuer au profit de convergences inédites contre la logique actuelle du libre-échange ou la gestion des crises sanitaires. La Coordination rurale, très active sur le terrain ces derniers mois, s’est ainsi rapprochée en fin d’année 2025 de la Confédération paysanne dans des actions communes, notamment pour dénoncer la gestion de la dermatose nodulaire contagieuse (DNC). À l’opposé, le syndicat majoritaire, la FNSEA, assume une ligne plus favorable à l’insertion de l’agriculture française dans les échanges internationaux. Pour elle, la compétitivité à l’export, qui n’a pas de lien direct avec la sacro-sainte « souveraineté alimentaire », demeure un levier essentiel de croissance, et la mondialisation n’est pas rejetée en bloc, même si certains accords commerciaux sont contestés lorsqu’ils fragilisent des filières spécifiques. Cette position alimente les tensions avec les autres organisations, d’autant qu’elle est incarnée par Arnaud Rousseau, également dirigeant du groupe Avril, acteur majeur de l’agroalimentaire tourné vers les marchés internationaux.

Au-delà de ces oppositions, un diagnostic partagé se dessine néanmoins : l’accord avec le Mercosur ne constitue pas la racine du malaise agricole, mais en révèle les ressorts profonds. C’est l’arbre qui cache la forêt, mettant au jour un sentiment durable d’injustice et d’abandon, nourri par l’absence d’un cadre politique cohérent pour organiser la transition du modèle agricole français6. En filigrane de toutes les mobilisations, la question du revenu agricole et la soutenabilité de notre modèle apparaissent ainsi comme le nœud central de la crise dans une période où les grands changements mondiaux interrogent fortement les modèles économiques historiques des exploitations et des entreprises agroalimentaires.

II. Une accumulation de vulnérabilités

Depuis de nombreuses années, les responsables d’exploitations agricoles sont confrontés à des risques de plus en plus nombreux et de plus difficiles à absorber7.

- Le marché : La libéralisation progressive des politiques agricoles a accentué l’exposition des filières aux risques de marché, se traduisant par une volatilité accrue des prix mondiaux, particulièrement sensible pour le blé et les grandes cultures céréalières, ce qui expose les exploitations à des variations de revenus brutales et peu prévisibles. Ainsi, en 2024, les exportations de céréales ont baissé de plus d’1Md€ (à 6,6 Mds€ contre 7,7 en 2023), du fait d’une baisse tant des prix (- 17 % pour l’orge et – 16 % pour le blé) que des volumes. Elles ont rebondi depuis, portées par une importante moisson de blé en 2025 (+27 % par rapport à 2024, année noire marquée par des conditions climatiques très défavorables). Mais la hausse ne compense pas la baisse tendancielle des surfaces cultivées en blé ni la baisse des prix sur les marchés mondiaux, dans un contexte d’intense concurrence européenne et internationale (mer Noire, Amérique du Sud). L’instabilité géopolitique mondiale et ses conséquences telles que les disruptions sur les chaines d’approvisionnement ou les évolutions prix de l’énergie risquent d’accentuer cette volatilité.

Graphique 1 : La volatilité du prix international des produits alimentaires

Source : Présentation de Vincent Chatelier, ingénieur de recherche en économie à l’INRAE. Colloque Agriculture2025, Février 2025

- À ces incertitudes économiques s’ajoutent des chocs climatiques de plus en plus fréquents et intenses, qui contribuent à une stagnation, voire à une baisse des volumes produits sous l’effet du dérèglement climatique, tout en accroissant le risque de pertes localisées. Le stress hydrique, les épisodes de gel ou encore les inondations menacent désormais chaque année notre production, historiquement fondée sur une agriculture à haut rendement à l’hectare. Même si les productions agricoles n’ont pas toutes la même sensibilité aux chocs climatiques, si cette tendance se confirme, à système productif constant, l’ensemble des cultures sera confronté dans les prochaines années à des baisses de rendements durables, ainsi qu’à une volatilité accrue des productions. Ces évolutions en dents de scie perturberont non seulement l’économie des exploitations, mais aussi l’ensemble des filières et des chaînes de transformation.

Graphique 2 : Evolution des rendements agricoles en France

Source : Présentation de Thierry Caquet, Directeur Scientifique Environnement à l’INRAE, Panorama des effets du changement climatique sur les exploitations agricoles, Colloque Etat de l’agriculture 2025, Février 2025

- Les risques sanitaires constituent un troisième facteur de vulnérabilité. L’histoire de l’élevage est jalonnée de crises épidémiques ayant entraîné des abattages massifs et la désorganisation des filières : encéphalopathie spongiforme bovine, tuberculose bovine, fièvre aphteuse, et, plus récemment, la fièvre catarrhale ovine (FCO) ou la dermatose nodulaire contagieuse (DNC). Ces risques sont appelés à s’intensifier dans un contexte de dérèglement climatique, marqué notamment par des hivers plus doux favorisant l’installation durable de vecteurs pathogènes — comme les moustiques — sur le territoire français.

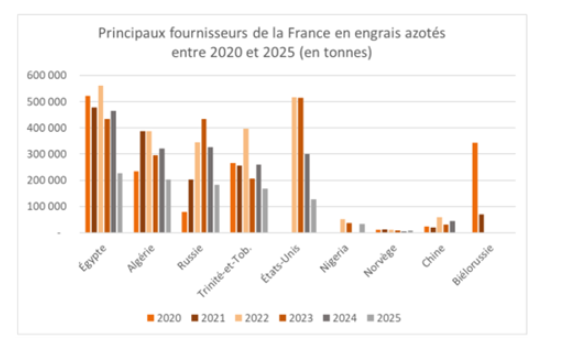

- A ces chocs s’ajoute la hausse du prix des intrants. Le mécanisme d’ajustement carbone aux frontières (MACF) va impacter directement le prix des fertilisants azotés, intrants agricoles stratégiques. Leur production repose sur la fabrication d’ammonitrates et d’urée à partir de gaz naturel, un procédé fortement émetteur de gaz à effet de serre8. L’Union européenne consomme chaque année environ 10 millions de tonnes de fertilisants azotés et reste très dépendante des importations d’engrais azotés. La France importe environ 70 % de l’azote consommé9 (Graphique 3 ). Avec la mise en place du MACF, tous les importateurs d’engrais devront acheter des certificats carbones afin de compenser l’écart d’émissions entre le pays producteur et le standard européen. Le MACF pourrait représenter un surcoût de 20 à 80 €/t selon les origines (plus si les procédés sont très carbonés).

Graphique 3 : Principaux fournisseurs de la France en engrais azotés

Ces fragilités sont renforcées par de fortes incertitudes sur l’avenir budgétaire de la Politique agricole commune, dans un contexte de discussions tendues sur le prochain cadre financier pluriannuel européen, ainsi que par des blocages persistants sur le partage de la valeur au sein des filières, qui continuent de pénaliser les revenus agricoles. En conséquence, le taux de pauvreté et le taux d’endettement des agriculteurs reste très élevé. Il sont nombreux à douter de leur capacité à vivre durablement de leur travail dans les années à venir. Pour certains, la situation est déjà devenue intenable.

Graphique 4 : pourcentage des aides directes dans le résultat courant avant impôt

Source : Présentation de Vincent Chatelier, ingénieur de recherche en économie à l’INRAE. Colloque Agriculture2025, Février 2025

Et aucune filière n’est épargnée. Depuis 2020, les crises ont touché successivement quasiment l’ensemble des filières : porc et volaille en 2020 (Ukraine et grippe aviaire), fruits et légumes en 2021 (gel), bovin viande en 2023, 2024 et 2025 (sécheresse et zoonoses), etc. La viticulture et la filière des céréales sont également touchées et font face à des crises structurelles profondes depuis plusieurs années.

Dans ce contexte, les autorités françaises ont cherché à rassurer et à donner des gages aux agriculteurs à quelques semaines du Salon de l’agriculture. Il a ainsi été affirmé par la Ministre de l’agriculture en janvier 202610 qu’il ne « manquera pas un centime au budget de la future PAC » par rapport à la programmation précédente, garantissant le maintien du niveau des aides sur la période 2028-2034. Par ailleurs, la France aurait obtenu de la Commission européenne la suspension de l’application du mécanisme d’ajustement carbone aux frontières (MACF) aux engrais, afin d’éviter une hausse des coûts pour les exploitants agricoles. Cette suspension, destinée à préserver la compétitivité du secteur, s’appliquerait de manière rétroactive à compter du 1er janvier 2026 mais cela doit encore être officiellement validé et publié par la Commission européenne.

Ces éléments ne suffisent toutefois pas à dissiper les inquiétudes. Si la France reste le premier producteur agricole européen et l’un des premiers exportateurs principalement grâce aux vins et spiritueux et aux céréales, la perte de compétitivité est réelle depuis plusieurs années. Pour la première fois depuis 1978, le solde commercial des secteurs agricole et agroalimentaire devrait être négatif en 2025. À titre de comparaison, l’excédent annuel s’élevait encore à 3,5 Mds € en 202411. La France importe en effet de plus en plus de produits agricoles (les importations agricoles ont été multipliées par deux entre 2010 et 2020), tandis que ses performances à l’export se dégradent. Entre 2015 et 2024, les exportations de produits agricoles ont reculé de 20 % en volume, et celles de produits agroalimentaires de 7%. Si le solde commercial du mois novembre 202512 demeurait positif (208 M°€), il a été divisé par deux par rapport à novembre 2024. Ce résultat s’inscrit dans une dynamique de décrochage, de nouveau observée depuis le début de l’année 2025.

III. Un décrochage par rapport aux autres pays européens

Pourtant, le secteur agricole français a fait le choix de s’ouvrir davantage aux échanges internationaux en se spécialisant sur l’exportation de produits bruts (céréales et animaux vivants) ou peu transformés (sucre, poudres de lait) et des produits de « terroirs » (fromages, boissons alcoolisées). Cette orientation s’est accompagnée d’un décrochage marqué sur les produits transformés (à l’exception des boisons), pourtant plus créateurs de valeur et mieux adaptés aux évolutions de la demande.

Graphique 5 : solde pour différents produits des échanges agroalimentaires français

Source : INSEE Transformations de l’agriculture et des consommations alimentaires – Édition 2024

D’autres pays européens ont, à l’inverse, profondément fait évoluer leurs structures productives en engageant un mouvement de concentration des unités de production et de transformation et en renforçant l’intégration des maillons amont au sein des filières. Cette structuration plus intégrée leur permet de proposer des productions standardisées, en volumes importants et à des coûts maîtrisés. Elle est plus flexible et s’adapte mieux aux évolutions de consommation, telles que les produits prêts à consommer, segments sur lesquels l’offre française demeure plus fragile.

Ce décrochage organisationnel français est renforcé par plusieurs facteurs économiques. Outre la hausse des coûts de l’énergie, la course aux prix bas engagée depuis la crise de 2008 a pénalisé le secteur. L’Inspection générale des finances13 a souligné en 2022 la baisse continue du taux de marge des industries agroalimentaires entre 2010 et 2020, désormais parmi les plus faibles d’Europe. Cette érosion des marges s’est traduite par un déficit d’investissement dans la modernisation des outils productifs et dans l’innovation, alimentant une perte de compétitivité à la fois sur les prix et hors prix.

À ces fragilités s’ajoute enfin une intensification de la concurrence mondiale. L’émergence, au cours de la dernière décennie, de grands acteurs agricoles internationaux — notamment la Chine, le Brésil, l’Ukraine ou la Russie — a profondément modifié les rapports de force, accentuant la pression sur les filières françaises.

IV. Un État enfermé dans le court terme

Pour tenter de renverser cette dynamique et répondre à la colère agricole, le gouvernement a annoncé une loi d’urgence agricole dont la présentation est attendue en mars en conseil des ministres. Mais, à l’image de nombreuses annonces précédentes, les mesures avancées relèvent davantage de réponses conjoncturelles et ciblent en grande partie les normes environnementales14.

Le discours porté par la ministre de l’Agriculture, Annie Genevard, s’inscrit dans cette logique. Marqué par un registre martial, insistant sur la brutalité des chocs et sur la nécessité, dans le contexte géopolitique actuel, de « produire plus pour exporter plus », il se heurte pourtant à des réalités structurelles et à des limites physiques bien identifiées : stagnation des volumes, plafonnement des rendements, vulnérabilités climatiques et sanitaires accrues. La mise en œuvre des Conférences de la souveraineté alimentaire, organisées filière par filière et censées déboucher à l’été 2026 sur un plan national de production à dix ans, traduit une volonté de reprise en main stratégique. Mais cette démarche demeure partielle : elle laisse largement en suspens les questions décisives de la répartition de la valeur, ainsi que celle du revenu agricole.

Issue d’un accord entre députés et sénateurs en commission mixte paritaire, la loi d’orientation agricole15 apparaît, elle aussi, très lacunaire au regard des enjeux qui conditionnent l’avenir du secteur. Elle ne répond pas à la question centrale du renouvellement des générations, alors même que le vieillissement accéléré de la population agricole constitue un défi majeur, et entérine une régression environnementale préoccupante, sans esquisser de réponse crédible aux défis écologiques. Dans le même esprit, la loi dite « Duplomb », présentée comme un instrument destiné à lever les entraves pesant sur l’agriculture et à lutter contre la concurrence déloyale, est largement perçue comme un recul environnemental. Elle a suscité une forte incompréhension dans l’opinion publique, comme l’a illustré la pétition massive de l’été dernier, et accentue le décalage entre les attentes sociétales et les décisions publiques.

Enfin, l’arrêté du 5 janvier 2026 suspendant l’importation en France de certaines denrées alimentaires contenant des résidus quantifiables de substances actives interdites dans l’Union européenne a été présenté comme une réponse au « deux poids, deux mesures » dénoncé par les agriculteurs. Si la mesure est bienvenue sur le principe, sa portée reste très limitée. Fondée sur une clause de sauvegarde prévue par l’article 54 du règlement (CE) n° 178/2002, elle est par nature temporaire. Son effectivité dépendra en outre largement des capacités de contrôle de l’administration française. Surtout, l’arrêté ne concerne que cinq substances non autorisées dans l’Union européenne, alors qu’au moins soixante-douze substances interdites bénéficient encore de limites maximales de résidus supérieures au seuil de détection. Son adoption dans l’urgence illustre, une fois de plus, l’écart persistant entre les discours politiques sur la réciprocité et les instruments juridiques effectivement mobilisés.

Alors que l’agriculture française se trouve à un moment charnière — près de la moitié des agriculteurs encore en activité devant partir à la retraite dans les dix prochaines années16 — les questions les plus fondamentales demeurent sans réponse. Quels sont les modèles productifs que nous voulons développer à l’avenir en tenant compte de tous les risques cités précédemment? Faut-il produire plus ? Si oui, quoi et comment? Comment y associer les consommateurs?

5. Et demain ?

Déjà en 2022, Terra Nova posait une question restée au cœur des tensions actuelles17 : comment accompagner les changements de consommation tout en aidant les filières agricoles à développer des stratégies capables de créer de la valeur économique pour les producteurs, de garantir la sécurité alimentaire et sanitaire, de produire des bénéfices environnementaux pour la société et d’améliorer l’acceptabilité sociale des modes de production ? Cette équation, devenue plus pressante encore, ne peut être résolue à cadre constant.

Le secteur agricole et agroalimentaire apparaît aujourd’hui en décalage croissant avec d’autres secteurs économiques engagés dans des trajectoires de transformation plus lisibles. Il souffre d’abord d’une absence de vision partagée sur les finalités mêmes de la transition, avant même que ne soient débattus les moyens de la conduire. À cette faiblesse stratégique s’ajoute une fragilité structurelle du modèle de financement : la production primaire demeure largement dépendante des subventions publiques — en moyenne 75 % du revenu entre 2010 et 2021 — tandis que les acteurs industriels et commerciaux, en amont comme en aval, restent insuffisamment mobilisés pour investir dans la transformation des modèles agricoles.

Les trajectoires climatiques illustrent l’urgence de cette clarification. Pour respecter les accords de Paris, l’Union européenne devrait réduire ses émissions de gaz à effet de serre d’environ 3,5 % par an jusqu’en 2040. Le projet de SNBC 3 publié en décembre 2025 fixe des objectifs de réduction impliquant un rythme moyen de diminution des émissions de GES de 4,6% par an, nécessaire à l’atteinte des objectifs de la France à l’horizon 2030. Cette ambition est déclinée par secteur et c’est le secteur de l’agriculture qui s’approche le plus du niveau SNBC3 à atteindre (-1,8% contre -2,1% demandé) suivi de celui de l’industrie (-3,4% contre -5,3% demandé)18. Cette baisse des émissions agricoles est une bonne nouvelle mais elle demeure limitée et elle est essentiellement imputable à la diminution du cheptel bovin. Cette évolution relève moins d’une stratégie de transition assumée que d’une contraction subie, liée aux départs à la retraite et aux crises sanitaires successives. Dans le même temps, les émissions liées aux cultures repartent à la hausse sous l’effet d’un recours accru aux engrais azotés. Ce décalage met en lumière le fait que, faute de cap politique clair, la transition agricole ne progresse que de manière fragmentée, sans garantir ni la soutenabilité environnementale, ni la sécurité alimentaire, ni l’adhésion sociale nécessaires à sa réussite.

Dans ce contexte, la concurrence entre organisations syndicales agricoles tend à entretenir la colère plutôt qu’à la dépasser, faisant de la conflictualité un levier de visibilité au détriment de diagnostics partagés et de stratégies de long terme. Les responsables politiques ne sont pas épargnés par ce court-termisme : lorsqu’ils s’intéressent à la question, nombreux sont les parlementaires à relayer des éléments de langage dominants plutôt que d’ouvrir un débat de fond sur l’avenir du modèle agricole.

Plus largement, le système économique dans lequel, pour de nombreuses exploitations, les prix de vente ne couvrent pas les coûts de production atteint aujourd’hui ses limites. Les appels à une redéfinition collective des règles du jeu se multiplient, associant citoyens, organisations professionnelles, filières industrielles, élus et acteurs territoriaux, dans l’objectif de réconcilier création de valeur, soutenabilité environnementale et sécurité alimentaire. L’impulsion de la transition ne pourra venir du seul monde agricole et les agriculteurs ne pourront pas prendre les risques seuls. Elle suppose une implication beaucoup plus forte des acteurs de l’amont et de l’aval ainsi que des consommateurs. Dans cette perspective, un format de type convention citoyenne pourrait constituer un levier pertinent pour rouvrir le débat sur les orientations de fond des politiques agricoles, à condition d’y associer réellement la diversité des acteurs concernés, l’expertise scientifique et de terrain, et de ne pas éluder la question décisive des conditions concrètes de mise en œuvre et de réussite de la transition.