Un mois et demi après la présentation de sa réforme, le Gouvernement paraît aujourd’hui bien seul pour la défendre. Rejetée par deux Français sur trois, perçue comme injuste à l’égard des femmes et des plus modestes, accusée d’être fondée sur des hypothèses biaisées et irréalistes, la réforme semble faire l’unanimité contre elle en dehors de la majorité présidentielle.

Si les arguments de ses opposants contribuent utilement au débat démocratique et ont permis de mettre l’accent sur certains « angles morts » du projet gouvernemental, certains tombent dans la caricature et la mauvaise foi. Alors que toute l’attention médiatique est concentrée sur les erreurs de communication concernant la revalorisation des petites pensions, on peine désormais à entendre des voix dissonantes. Loin d’avoir éclairé l’opinion, l’examen chaotique du texte par les députés n’a pas permis d’aborder les sujets de fond soulevés par la réforme. Au point que, si les Français reconnaissaient au moins au projet initial le mérite de la clarté, ils ne sont aujourd’hui plus que 20 % à le penser (- 17 points par rapport au mois dernier).

Alors que le climat politique et social se tend, il nous semble aujourd’hui important de proposer une « relecture » équilibrée des débats suscités par la réforme à l’aune de sa promesse initiale (« justice, équilibre et progrès »).

1. Un objectif d’économies raisonnable

Si certains ont tendance à l’oublier, le premier objectif de la réforme est budgétaire : il s’agit pour le Gouvernement d’assurer le retour à l’équilibre de nos régimes de retraite en 2030. Faire des projections à un horizon aussi lointain n’est toutefois pas chose aisée et les hypothèses retenues par le Gouvernement ont fait l’objet de nombreuses critiques remettant en cause la nécessité d’une réforme.

Le Gouvernement n’a pas gonflé artificiellement le déficit des retraites

Pour calibrer sa réforme, le Gouvernement a retenu l’hypothèse d’un déficit des retraites de 13,5 milliards d’euros en 2030, correspondant au scénario du Conseil d’orientation des retraites (COR) fondé sur un chômage à 4,5 % et une croissance de la productivité de 1 %. Contrairement à ce qu’ont pu déclarer certains membres de la majorité, le déficit retenu par le Gouvernement n’emporte pas de risque de « faillite » du système. Il suffit pour s’en convaincre d’observer qu’il représente 0,4 % du PIB, soit moins de 10 % du déficit structurel de l’ensemble des administrations publiques évalué par le FMI dans ses dernières prévisions (4,5 % du PIB).

Il nous semble toutefois légitime de vouloir le résorber, comme l’avons rappelé dans une précédente publication. Car si l’on peut recourir à l’endettement pour financer un investissement, qui produira à terme des recettes pour l’État, ce n’est pas le cas pour les dépenses de retraite. S’endetter pour payer les retraites, ce serait mettre à la charge des générations futures une dette qui n’aurait aucune contrepartie en termes d’actifs publics.

Si cette analyse paraît aujourd’hui assez largement partagée, le débat s’est concentré sur le niveau de déficit anticipé retenu par le Gouvernement. Ce dernier a été accusé d’avoir « dramatisé » la situation, en retenant :

- d’une part, des hypothèses irréalistes concernant la mortalité et l’immigration ;

- d’autre part, des hypothèses trop drastiques concernant l’évolution de la politique salariale et de l’emploi publics (avec en particulier un gel du point d’indice jusqu’en 2027), qui auraient pour conséquence de diminuer artificiellement les cotisations.

La première critique portant sur les hypothèses démographiques nous paraît excessive, le Gouvernement s’étant contenté de reprendre les scénarios centraux du COR, eux-mêmes définis par l’Insee. Si l’incertitude est toujours forte en la matière, il n’y a donc pas de tentative de fausser le débat. En tout état de cause, une mortalité durablement plus élevée réduirait le déficit de l’ordre de 0,1 point seulement à horizon 2030, un recours accru à l’immigration pouvant en revanche avoir des effets plus importants (0,2 point de PIB dans le scénario haut du COR).

On peut en revanche partager la critique tenant au caractère excessif des hypothèses retenues pour l’évolution des salaires publics. L’impact sur le déficit des retraites est toutefois limité aux seuls fonctionnaires territoriaux et hospitaliers, car l’État équilibre chaque année ses régimes. Même en supposant généreusement une absence totale de décrochage de la masse salariale publique sur toute la période, le déficit des retraites ne s’en trouverait réduit que de 0,1 point en 2030.

Cet effet doit toutefois être mis en regard du choix du Gouvernement de retenir une hypothèse de chômage (4,5 %) très éloignée de l’hypothèse centrale retenue par le COR (7 %) et les grandes organisations internationales, qui aurait majoré de 13,5 à 19,5 milliards d’euros le déficit 2030, soit 0,2 points de PIB.

Au total, l’objectif d’économies de 13,5 milliards d’euros n’apparaît donc pas surestimé et semble même fondé sur une hypothèse assez optimiste concernant le niveau du déficit en 2030. Pour notre part, c’est le scénario du COR fondé sur une croissance de la productivité de 1,3 % et un chômage à 7 % qui nous paraissait le plus central au regard des prévisions des économistes. Il ferait apparaître un déficit de l’ordre de 18,5 milliards d’euros en 2030, soit 5 milliards d’euros de plus que le scénario gouvernemental1.

Le montant des économies dégagées par la réforme apparaît raisonnable au regard de la situation des retraites et des finances publiques

Le choix de l’exécutif de retenir une hypothèse prudente concernant le déficit des retraites en 2030 n’est sans doute pas étranger au fait que sa réforme ne parvient pas totalement à le combler. En effet, les économies nettes2 dégagées sur le champ des retraites en 2030 s’élèvent à 11,8 milliards d’euros, soit 1,7 milliard d’euros en-dessous du déficit anticipé.

Si le Gouvernement communique sur une résorption totale du déficit en 2030, c’est uniquement parce qu’il ajoute à ces économies un « tour de passe-passe » budgétaire consistant à affecter des ressources supplémentaires aux régimes de retraite issues des employeurs publics ou gagées par une diminution des ressources d’autres branches de la sécurité sociale3, ce qui est neutre pour le déficit public de l’ensemble des administrations publiques.

Au total, la contribution directe des retraites ainsi réformées à la résorption du déficit public est bien de 11,8 milliards d’euros en 2030, soit un peu moins de 0,4 point de PIB.

Il peut toutefois être noté que la réforme dégagera des économies au-delà des régimes de retraite, car les actifs contraints de différer leur départ s’acquitteront non seulement de cotisations retraite mais également d’autres prélèvements obligatoires.

Le Gouvernement a fait le choix de ne pas communiquer sur ces économies dans l’étude d’impact de la réforme, afin de ne pas fragiliser son discours selon lequel « « pas un euro » dégagé par la réforme des retraites servira à financer d’autres priorités ». Il est néanmoins possible d’en donner un ordre de grandeur à partir de l’effet attendu de la réforme sur le PIB (+ 1,1 point en 2030 d’après l’étude d’impact) et des estimations de la Drees et de la Dares sur les effets de report vers les autres dépenses sociales. Sur cette base4, la réduction totale du déficit public liée à la réforme atteindrait 0,7 point de PIB en 2030. Il s’agit toutefois d’une borne haute, la hausse temporaire du chômage consécutive à l’augmentation de la population active pouvant diminuer transitoirement ces économies.

Un tel effort de réduction du déficit public serait-il excessif ? Il ne nous semble pas.

A titre de comparaison, le Gouvernement prévoit un effort de réduction du déficit structurel cumulé de 1,5 point de PIB entre 2024 et 2027 pour ramener le déficit public sous les 3 % du PIB au terme du quinquennat. A cet horizon (2027), les économies dégagées par la réforme s’élèveraient à 0,2 point de PIB (6,2 milliards d’euros) sur le champ des retraites et à 0,5 point de PIB pour l’ensemble des administrations publiques.

En retenant un scénario intermédiaire, l’effort de réduction du déficit demandé aux retraites serait donc du même ordre (un quart) que leur poids dans les dépenses et les recettes publiques totales. Il n’y a donc pas de « sur-contribution » des retraites à l’effort de consolidation des finances publiques, alors même qu’il s’agit du poste où l’écart de dépense avec nos principaux voisins est le plus important.

Au total, l’effort d’économies demandé par la réforme apparaît donc modéré, tant au regard de la situation des régimes de retraite que de la consolidation budgétaire à venir. Il pourrait encore être réduit par le coût des amendements retenus par le Parlement.

2. Une réforme « unijambiste » qui repose exclusivement sur des mesures d’âge pour générer des économies

Si l’objectif d’économies retenu par le Gouvernement est raisonnable, son mode de financement interpelle.

Une réforme dont le financement repose exclusivement sur des mesures d’âge…

Pour générer des économies sur les retraites, trois grands leviers existent :

- augmenter l’âge effectif de départ à la retraite5 ;

- augmenter les recettes finançant les régimes de retraite ;

- diminuer les pensions versées.

En 2014, la réforme « Touraine avait ainsi joué sur les trois leviers, avec :

- un allongement progressif de la durée d’assurance requise pour partir à la retraite à taux plein (jusqu’à 43 ans pour la génération 1973) ;

- une augmentation des cotisations retraite (+ 0,6 % en 4 ans) ;

- une mise à contribution des retraités par le report de la revalorisation des pensions de retraite d’avril à octobre et la fiscalisation de la majoration de pension pour enfants.

Au total, les mesures d’âge touchant les actifs proches de la retraite représentaient seulement la moitié des économies attendues.

Si la réforme de 2010 avait épargné les retraités, elle reposait également sur des sources de financement diversifiées, avec :

- des mesures d’âge, à travers le report de 60 à 62 ans de l’âge légal et de 65 à 67 ans de l’âge d’annulation de la décote ;

- des mesures de convergence public-privé, consistant principalement en une hausse progressive du taux de cotisation des fonctionnaires ;

- des hausses de prélèvements sur les ménages aisés6 et les entreprises.

Les mesures d’âge ne représentaient ainsi que deux tiers des économies, le dernier tiers provenant des hausses de recettes.

A l’inverse, la réforme de 2023 se singularise par le choix de recourir exclusivement à des mesures d’âge pour générer des économies – la Première ministre ayant exclu dès le départ de “baisser le montant des retraites et d’alourdir le coût du travail par des cotisations supplémentaires”.

Comme nous l’avions souligné, mobiliser le seul levier de l’âge apparaît critiquable, dès lors qu’il revient à concentrer les économies sur un petit nombre de personnes, à savoir les actifs qui sont proches de la retraite et vont devoir différer leur départ du fait de la réforme.

…alors même qu’il aurait été plus juste de partager le fardeau avec les entreprises et les retraités actuels

Il nous semble pourtant qu’il n’aurait pas été illégitime de recourir aux deux autres leviers.

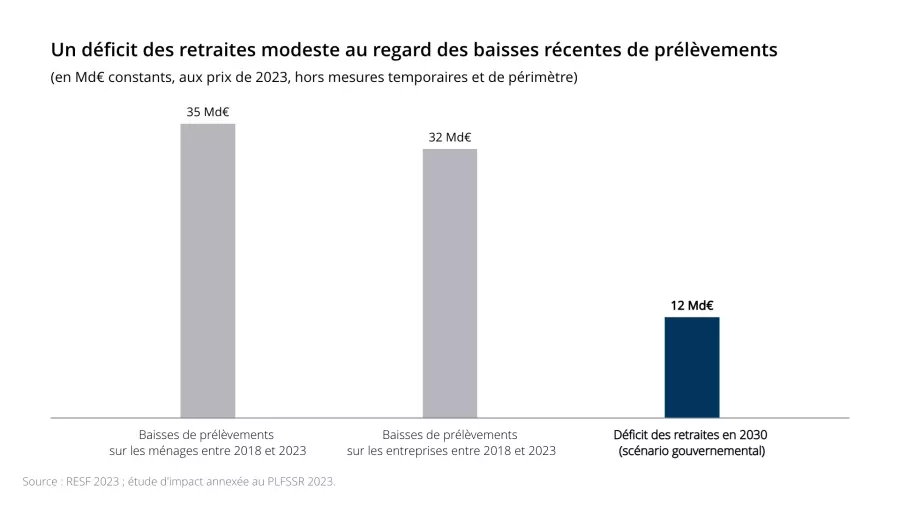

S’agissant de la hausse des recettes, la réforme s’inscrit dans une période de forte baisse des prélèvements obligatoires. Aux prix de 2023, le déficit des retraites anticipé en 2030 (environ 12 Md€) représente ainsi un cinquième du montant des baisses pérennes de prélèvements mises en œuvre depuis 2018 (environ 67 Md€).

Dans ce contexte, deux grandes catégories de propositions ont été portées par la gauche.

La première consiste à augmenter les cotisations retraite. A titre d’ordre de grandeur, combler le déficit 2030 à l’aide de ce seul levier impliquerait d’après le Gouvernement une hausse du montant annuel versé par les cotisants de 0,8-0,9 point, soit 442 € en 2030. Alors que le pouvoir d’achat figure en tête des préoccupations des Français et que notre taux de cotisation (28 %) est déjà le plus élevé de l’OCDE derrière l’Italie, cela ne nous semble pas opportun.

La deuxième consiste à augmenter d’autres prélèvements, portant généralement sur les entreprises et les ménages aisés, dont le rendement serait affecté aux régimes de retraite. S’il permettrait de cibler davantage les mesures, ce levier doit toutefois être manié avec parcimonie dès lors qu’il s’écarte de la logique contributive du système de retraite. Il aurait ainsi davantage sa place pour participer au redressement global des finances publiques, qui impliquera un montant d’économies bien supérieur7.

Pour cette raison, nous avions uniquement plaidé pour mettre fin aux exonérations de cotisations comprises entre 1,6 et 3,5 Smic, dont il a été démontré qu’elles n’ont pas d’effet significatif sur l’emploi et la compétitivité. Cela aurait déjà permis de générer près du tiers des économies nécessaires pour résorber le déficit des retraités anticipé par le Gouvernement en 2030.

En parallèle, un effort aurait pu être demandé aux retraités actuels, qui bénéficient d’un niveau de vie, d’une capacité d’épargne et d’un patrimoine supérieurs à celui du reste de la population, plaçant la France dans une situation très singulière à l’échelle internationale.

En effet, nous finançons aux retraités actuels un niveau de vie anormalement élevé, tout en organisant sans le dire le décrochage à venir du niveau de vie des cotisants d’aujourd’hui. Les retraites ne sont plus indexées sur la croissance des salaires mais sur l’inflation, tant pour le calcul des droits que pour la revalorisation des pensions. Comme les salaires évoluent plus vite que les prix sur longue période, ce mécanisme devrait conduire progressivement à un décrochage important du niveau de vie des futurs retraités (- 20 points environ), qui représenterait à terme autour de 80 % de celui de l’ensemble de la population.

(projections du COR jusqu’en 2070 selon le scénario de productivité)

Mettre à contribution les retraités actuels serait d’autant plus légitime qu’ils bénéficieront de la mesure de revalorisation des petites pensions portée par le Gouvernement, qui représente un coût de 1,1 milliard d’euros en 2030. À titre d’exemple, reporter de trois mois la date de revalorisation des pensions pour l’aligner sur celle des minimas sociaux (1er avril) ou sous‑indexer de seulement 1 point les pensions supérieures à 2 000 euros aurait été suffisant pour faire financer cette mesure par les retraités eux-mêmes.

3. Une réforme souple dans son application qui parvient à préserver les plus modestes mais ne réduit pas les inégalités femmes-hommes

Face à une réforme recourant exclusivement aux mesures d’âge pour assurer son financement, on pouvait légitimement craindre une aggravation des inégalités – et ce d’autant plus que le report de l’âge légal est réputé particulièrement défavorable aux plus modestes et aux femmes.

Le profil redistributif des réformes de 2010 et de 2014 était ainsi radicalement différent, la première ayant touché très durement les plus modestes, alors que la deuxième a réparti l’effort de manière beaucoup plus équilibrée sur l’ensemble des catégories sociales.

Sans surprise, les critiques se sont multipliées sur ce terrain, Thomas Piketty estimant par exemple que « les plus riches sont mis à contribution à un taux nettement inférieur à celui des classes moyennes et des plus pauvres », tandis que certains partis de gauche dénonçaient une réforme « anti-femmes et anti-pauvres ». Ces arguments emportent visiblement la conviction d’une part croissante de la population, seuls 22 % des Français estimant aujourd’hui qu’il s’agit d’une réforme « juste », en baisse de 10 points au cours du dernier mois.

Il nous semble pourtant que ces critiques sont excessives, du fait d’une insuffisante prise en compte des mesures d’exemption et d’accompagnement prévues par le Gouvernement.

Des exemptions et des mesures d’accompagnement conséquentes…

Pour limiter les effets inégalitaires d’une réforme reposant exclusivement sur des mesures d’âge, le Gouvernement a prévu trois grandes séries de mesures.

Tout d’abord, la réforme exempte les invalides et les inaptes de la hausse de l’âge légal et n’accompagne pas celle-ci d’une augmentation de l’âge d’annulation de la décote, qui reste fixé à 67 ans. Il s’agit d’une différence majeure par rapport à la réforme de 20108, qui permet d’exonérer les trois quarts des plus modestes de l’effet du report de l’âge légal. En effet, environ un quart des départs à la retraite dans les deux premiers déciles se fait au titre de l’invalidité et de l’inaptitude, tandis que la moitié a lieu à 67 ans, à l’âge d’annulation de la décote (graphique 7). Pour ces deux catégories, le report de l’âge légal ne changera donc rien.

Ensuite, la réforme prévoit une mesure de revalorisation des petites pensions, pour un montant moyen de l’ordre de 50 euros par mois9, bénéficiant à la fois aux nouveaux retraités et aux retraités actuels. Techniquement, elle prend la forme d’une revalorisation du minimum contributif versé aux retraités bénéficiant d’une retraite à taux plein (sans « décote ») mais ayant cotisé sur des faibles revenus, qui peut atteindre jusqu’à 100 euros bruts pour une carrière complète. Si la communication gouvernementale a été très maladroite sur ce sujet, en laissant croire à l’instauration d’une pension minimale à 85 % du SMIC pour tous, il s’agit indéniablement d’une mesure favorable aux salariés modestes et qui bénéficiera davantage aux femmes.

Enfin, la réforme renforce le dispositif « carrières longues », ce qui contribue à limiter l’impact de la hausse de l’âge légal sur ses bénéficiaires, qui se trouvent pour l’essentiel entre le 5ème et le 9ème décile de pension (« RACL » sur le graphique ci-dessus). Contrairement à l’intuition, il ne s’agit donc pas de retraités très modestes, qui ont souvent des carrières hachées les rendant inéligibles au dispositif.

Au total, le coût de l’ensemble des mesures d’accompagnement atteint 5,9 milliards d’euros, soit près du tiers des économies brutes dégagées par le relèvement de l’âge légal et l’accélération de la hausse de la durée de cotisation (17,7 milliards d’euros).

Il s’agit d’un niveau de compensation sans précédent par rapport aux deux dernières réformes des retraites10.

Reste à savoir si ces mesures sont suffisantes pour échapper à la critique d’une réforme « anti-femmes et anti-pauvres ».

…qui conduisent à nuancer fortement la critique sur le caractère injuste de la réforme

Commençons par analyser l’effet de la réforme sur les inégalités sociales.

S’agissant de l’âge de départ, l’étude d’impact montre que la réforme protège efficacement les plus modestes. Le report du départ à la retraite est plus faible pour les deux premiers déciles, où seuls les « décoteurs » subissent la hausse de l’âge légal. En revanche, il est plus important pour les classes moyennes que pour les plus aisés.

Cette analyse est toutefois insuffisante car si la réforme réduit la durée en retraite, elle se traduit en parallèle par une hausse des pensions, principalement sous l’effet de la revalorisation des petites retraites mais aussi, dans une moindre mesure, des nouveaux droits acquis grâce à la prolongation de la carrière.

Comment comparer ces deux effets ?

On peut calculer à cette fin l’impact de la réforme sur la pension cumulée versée pendant la durée en retraite, qui permet de les agréger11.

Au total, la réforme a un effet cumulé globalement positif pour les plus modestes – les trois premiers déciles – et un effet négatif d’une ampleur assez comparable sur le reste de la distribution. Le profil redistributif de la réforme est donc plutôt satisfaisant, surtout si on le compare à la réforme de 2010.

Qu’en est-il pour les femmes ?

Comme l’ont souligné de nombreux observateurs, le report de l’âge de départ sera plus important pour les femmes que pour les hommes (+ 8 mois pour les femmes de la génération 1980, contre + 4 mois pour les hommes). En effet, les femmes sont davantage concernées par le report de 62 à 64 ans du départ à la retraite et bénéficient relativement moins du dispositif « carrières longues ».

Alors que l’âge de départ à la retraite des femmes devait rejoindre celui des hommes pour les générations nées au milieu des années 1970, la réforme remettrait en cause cette convergence, comme l’a montré l’Institut des politiques publiques.

Cette analyse est toutefois insuffisante pour conclure que la réforme est défavorable aux femmes car au-delà de l’effet sur la durée en retraite, il faut là encore regarder l’effet sur le montant des pensions.

C’est d’autant plus crucial qu’il s’agit de la principale inégalité entre les femmes et les hommes. En effet, la durée en retraite des femmes est déjà très supérieure (+ 3,5 ans) à celle des hommes du fait de leur espérance de vie plus élevée.

A l’inverse, le niveau des pensions des femmes est inférieur de près d’un quart à celui des hommes, même si l’écart devrait progressivement se réduire.

Or, s’agissant du niveau des pensions, la réforme est favorable aux femmes, qui bénéficient davantage de la revalorisation des petites pensions.

En agrégant les effets sur la durée et le niveau des pensions, il apparaît que la réforme aurait un effet quasiment identique sur les femmes (- 0,7 %) et sur les hommes (- 0,9 %) pour la génération 1972, avec un très léger désavantage pour les hommes.

Il paraît donc excessif de considérer qu’il s’agit d’une réforme « anti-femmes ». Ces dernières verraient certes leur avantage en matière de durée en retraite se réduire mais elles bénéficieraient en contrepartie d’une revalorisation plus élevée de leur niveau de pension, qui constitue leur principale faiblesse par rapport aux hommes.

On peut toutefois regretter le choix du Gouvernement de remettre à plus tard la réforme des droits familiaux, qui aurait certainement permis un rééquilibrage plus significatif au profit des femmes.

Au total, il nous semble que l’effet de la réforme sur les femmes est finalement à l’image de l’ensemble du projet : il ne mérite ni excès d’honneur, ni indignité – mais aurait pu être significativement amélioré en sortant d’une logique paramétrique de court terme.

Et maintenant ?

Alors que la réforme poursuit son parcours parlementaire et que la droite demande de nouveaux ajustements en échange de son soutien, il nous semble que le Gouvernement est aujourd’hui pris au piège du « triangle d’incompatibilité » de sa réforme. Il ne peut plus à la fois tenir son objectif de retour à l’équilibre, essayer de rendre la réforme plus juste et continuer à s’appuyer uniquement sur des mesures d’âge pour boucler son financement.

A choisir, il nous semble que le meilleur moyen d’améliorer la réforme serait d’élargir les sources de financement pour la rendre plus juste.

Une première barrière symbolique a d’ailleurs été franchie en ce sens, puisque le Gouvernement a donné son accord à une unification des taux de contribution patronale des indemnités de rupture conventionnelle et de départ à la retraite12, ce qui se traduirait par une hausse des prélèvements sur les entreprises de l’ordre de 250 millions d’euros.

Si le débat se focalise sur le renforcement du dispositif « carrières longues », il nous semble qu’une voie plus prometteuse serait d’atténuer la principale injustice du système actuel, qui force les plus modestes – souvent des femmes aux carrières hachées – à attendre 67 ans pour prendre leur retraite à taux plein. Ces derniers passent ainsi six années de moins à la retraite que les « carrières longues ».

Reste qu’arrivé à ce stade de l’examen, les ajustements ne pourront se faire qu’à la marge – et ce d’autant plus que le choix du Gouvernement de passer par un projet de loi de financement rectificative de la sécurité sociale (PLFRSS) limite le champ des mesures susceptibles d’être incorporées au projet de loi, sous peine de censure du Conseil constitutionnel.

Si on ne peut que regretter ce choix, les sujets plus lourds portant sur l’emploi des séniors et les droits familiaux devront donc être traités séparément mais sans tarder pour remédier aux « angles morts » de la réforme et faciliter son déploiement.