De la remontée brutale des taux d’intérêt à la dégradation de la note financière de la France, la question de la soutenabilité des finances publiques est revenue sur le devant de la scène. Après un budget 2023 marqué par la volonté de protéger les Français du choc inflationniste, le Gouvernement entend changer de cap avec le projet de loi de finances 2024, qui doit constituer le point de départ d’un plan pluriannuel d’économies.

Avant même l’ouverture du débat budgétaire, les positions des principaux partis d’opposition sont en réalité déjà connues. En effet, les députés ont rejeté l’an dernier le projet de loi de programmation des finances publiques du Gouvernement, qui annonçait ce tournant. Ce qui pourrait contraindre la majorité à faire usage du 49.3 sur ce texte, qui reviendra devant les députés dès septembre. Du côté des comptables, Les Républicains avaient regretté « un redressement des finances publiques insuffisant », au regard notamment de l’endettement de nos principaux voisins. De part et d’autre de l’hémicycle, La France insoumise avait déploré à l’inverse un texte qui « ne fait que programmer l’austérité pour les cinq années à venir », tandis que le Rassemblement national avait reproché au Gouvernement de ne pas faire porter les économies sur ses bouc‑émissaires habituels, en s’attaquant aux Français plutôt qu’aux « gabegies liées à l’idéologie européiste, libre-échangiste et immigrationniste qui nous mène à la dérive »1.

Face à des discours aussi caricaturaux, l’opinion semble osciller. En 2021, 60 % de nos concitoyens estimaient ainsi « nécessaire d’annuler au moins une partie de la dette publique », faisant écho aux propositions de l’extrême gauche. Désormais, trois quarts jugent « urgent » de la réduire et près de sept personnes sur dix refusent que le pays s’endette pour financer la transition écologique, marquant un possible « tournant de la rigueur » dans l’opinion. Le risque est donc grand de voir le débat budgétaire national confisqué par les radicaux, les populistes et les comptables.

Dans ce contexte, le camp progressiste paraît mal à l’aise, alors même qu’il lui revient de construire un discours équilibré sur le sujet, cohérent avec le paysage macroéconomique actuel et les défis sociaux et environnementaux qui se présentent.

Le dilemme de la politique budgétaire

Face à des discours aussi caricaturaux, il n’est pas inutile de repartir des fondamentaux.

En matière budgétaire comme ailleurs, la politique est rarement le domaine des solutions : beaucoup plus souvent celui des arbitrages. En l’espèce, il s’agit d’arbitrer entre deux risques.

Le premier risque est celui de l’inaction, par peur de l’endettement.

Loin d’être tabou, le recours à l’endettement doit rester un levier légitime pour soutenir l’économie en période de crise et financer les dépenses utiles à la croissance qui généreront des recettes supérieures aux intérêts versés aux créanciers. Car on ne lègue pas seulement des dettes aux générations futures mais également des actifs et un état de l’économie. Adopter une politique court-termiste en renonçant à soutenir le tissu productif en cas de choc ou à financer des dépenses productives peut ainsi se révéler très contre-productif à moyen terme. Pour prendre un exemple récent, le Cepremap estime que l’endettement français aurait été plus élevé de 10 points de PIB en l’absence de mesures de soutien face à la crise sanitaire, en raison de la chute du PIB que la destruction du tissu productif aurait entraînée.

Le second risque est celui de l’imprudence, qui peut conduire à la crise de financement lorsque les créanciers estiment que l’effort d’économies nécessaire pour maîtriser l’endettement devient irréaliste.

Malgré le déni d’une partie de la gauche sur le sujet, il faut assumer que la solvabilité de l’État constitue un sujet de préoccupation légitime pour les progressistes, car il protège les faibles et constitue le patrimoine de ceux qui n’en ont pas2. Une récente étude a d’ailleurs pour la première fois mis en évidence de façon systématique l’ampleur des coûts sociaux en cas de défaut souverain : une telle crise de financement provoque non seulement une baisse importante du PIB par habitant (- 17 % après 10 ans) mais aussi une hausse brutale de la pauvreté (+ 70 % après 7 ans) et d’autres indicateurs sociaux tels que la mortalité infantile (+ 13 %). Aussi moutonniers que soient les traders et les banquiers, la confiance des marchés est donc un actif précieux pour la France, patiemment construit depuis la dernière fois où notre pays a fait faillite, en 1797, sous le Directoire. Sans même parler de défaut, gardons à l’esprit qu’un alignement du coût nominal de financement de la France (3,1 % à 10 ans) sur celui de l’Italie (4,3 % à 10 ans) se traduirait à terme par un surcroît d’intérêts à verser d’environ 1,3 point de PIB par an, soit une trentaine de milliards d’euros. Un montant supérieur au budget dédié à l’enseignement supérieur et à la recherche !

Face à cette grille de lecture, quel regard porter sur la politique budgétaire française des dernières décennies ?

Notre politique budgétaire a davantage pêché par imprudence que par inaction : si la France a toujours soutenu les ménages et les entreprises en période de crise, nous n’avons jamais fait les efforts nécessaires pour retrouver des marges de manœuvre par temps calme3. Chaque crise se traduit ainsi par le franchissement d’un nouveau palier d’endettement.

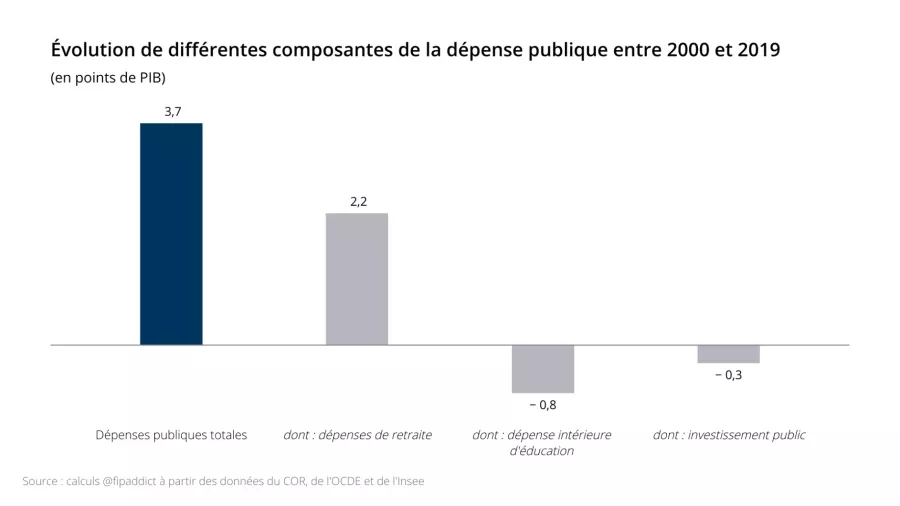

Surtout, le levier budgétaire n’a pas toujours été utilisé à bon escient en dehors des crises. Si aucune méthodologie n’est parfaite, les décompositions suggèrent ainsi qu’une part substantielle de la hausse de l’endettement français – autour de 40 % entre 1995 et 2019 – correspond à de la « mauvaise » dette. Ce constat apparaît convergent avec la diminution de la part des dépenses publiques les plus utiles à la croissance dans la richesse nationale, alors que la dépense publique globale suivait la trajectoire inverse. Autrement dit, la France finance à crédit une part non négligeable de dépenses courantes, au lieu de préparer l’avenir.

Regarder dans le rétroviseur n’est pas très utile

Si jeter un regard lucide sur le passé n’est jamais inutile, l’exerce présente un intérêt pratique limité en matière budgétaire, car ce n’est pas parce qu’une dette a été contractée pour de mauvaises raisons qu’il faut forcément chercher à la réduire.

En effet, la dette publique passée constitue largement ce que les économistes appellent un « coût irrécupérable » (sunk cost), c’est-à-dire un coût déjà engagé qui ne pourra jamais être recouvré. Même s’il aurait été plus efficace économiquement de ne pas s’endetter à cette hauteur ex ante, cela ne signifie pas pour autant qu’il soit optimal de s’engager ex post dans une stratégie de diminution de l’endettement. C’est pour cela qu’une approche strictement comptable visant à ramener à tout prix l’endettement à un niveau uniforme – par exemple les 60 points de PIB de Maastricht – n’est pas fondée économiquement.

Certaines recherches menées avant la crise par les services du FMI suggéraient ainsi qu’il était souvent plus efficace pour les pays crédibles budgétairement de « vivre avec une dette élevée » plutôt que de chercher délibérément à dégager des excédents pour réduire leur endettement. Dans un contexte de taux durablement bas, le gain lié au désendettement, qui tient principalement à la diminution du risque de crise de financement, semblait inférieur aux coûts économiques liés aux baisses de dépenses et aux hausses d’impôts. La hausse de l’endettement français apparaissait par exemple largement indolore, puisqu’elle s’était accompagnée d’une quasi division par trois de la charge de la dette.

Si le contexte macroéconomique a profondément évolué, l’approche consistant à arrêter de se focaliser sur la dette publique accumulée dans le passé pour se concentrer sur la préservation de notre capacité future à emprunter demeure tout à fait pertinente. Céline, qui avait le sens de la formule, avait résumé brillamment l’enjeu dans Mort à crédit : « On ne meurt pas de dettes. On meurt de ne plus pouvoir en faire. »

La décision de réduire son endettement est finalement assimilable à celle de s’acheter une assurance contre le risque de crise de financement. Elle doit donc s’analyser en fonction de l’évolution de deux éléments : le risque de crise ; le coût de l’assurance.

Un monde qui change

1. Un scénario central moins favorable

Sur le plan du risque, le contexte économique de sortie de crise a manifestement évolué.

L’évolution la plus visible tient bien évidemment à l’augmentation brutale du coût de financement des États.

Déclenchée par les hausses de taux d’intérêt décidées par les banquiers centraux pour juguler l’inflation à brève échéance, elle a provoqué une évolution plus fondamentale de la perception des équilibres économiques de moyen et long termes chez nos créanciers, comme en témoigne l’évolution du coût de financement à 30 ans pour les États notés triple A, passé de 0 à 2,6 %. Avec des anticipations d’inflation à long terme proches de 2 %, le taux réel sans risque est ainsi repassé en territoire positif.

Si les anticipations de taux ont fortement évolué, reste à en apprécier les conséquences pour la soutenabilité de la dette publique, qui dépend aussi d’autres variables macroéconomiques. Une bonne manière d’appréhender l’ampleur du changement est de comparer les prévisions d’avant-crise avec les anticipations actuelles.

Avant la crise, les marchés financiers anticipaient que les taux d’intérêt auxquels se financent les États européens resteraient durablement bas (0,5 % à long terme pour la France avant la crise sanitaire), du fait d’un excès d’épargne sur les besoins d’investissement et d’une préférence pour la sécurité des investisseurs. Dans une telle situation, l’arithmétique de la dette devient très favorable : lorsque le taux de croissance de l’économie (croissance réelle + inflation) est fortement supérieur au taux d’intérêt moyen payé sur sa dette, l’endettement peut « diminuer tout seul » même si le pays reste en déficit primaire4. Concrètement, pour un pays comme la France, dont la croissance potentielle nominale est d’environ 3 %, un déficit primaire de l’ordre de 1 % du PIB comme observé avant la crise sanitaire aurait été suffisant pour diminuer l’endettement de plus d’1 point de PIB par an. Pas très contraignant !

Face à cette vision très optimiste des marchés financiers, les banques et les instituts de conjoncture étaient plus prudents. Dans le cas de la France, ils envisageaient un retour progressif des taux d’intérêt à 10 ans autour de 3 %. Dans ce monde, il n’y a pas de « free lunch » (repas gratuit) : comme le taux moyen payé sur la dette est très proche du taux de croissance, il faut atteindre l’équilibre primaire puis dégager des excédents pour diminuer son endettement.

Qu’en est-il aujourd’hui ? Si les anticipations à long terme sur la croissance française et l’inflation n’ont pas significativement évolué, marchés et instituts de conjoncture s’accordent désormais sur une remontée durable du coût de financement à long terme, autour de 3 % à 10 ans pour la France.

Autrement dit, tous ceux qui nous prêtent de l’argent au quotidien estiment désormais qu’il nous faudra faire un effort d’économies significatif en sortie de crise pour stabiliser puis diminuer l’endettement.

2. Une incertitude grandissante autour de ce scénario central

À cette évolution de la perception du risque par nos créanciers s’ajoute une hausse de l’incertitude autour de ces prévisions.

Prenons l’exemple de la croissance, qui joue un rôle clé pour assurer la soutenabilité de la dette. La crise sanitaire s’inscrit dans un contexte de hausse de la fréquence des chocs économiques, qui atteint un niveau inédit depuis les années 1950.

Face à la succession des chocs, si la prévision moyenne de nos créanciers concernant la croissance française n’a pas significativement évolué, l’incertitude sur l’état réel de l’économie est beaucoup plus importante. À titre d’exemple, la Commission européenne estime désormais que la croissance potentielle de l’économie française sera de seulement 0,4 % sur 2028-2032, soit un niveau trois fois inférieur à la prévision centrale des conjoncturistes du Consensus forecast.

Ce qui est valable pour la croissance l’est aussi pour les autres variables macroéconomiques jouant un rôle déterminant pour la soutenabilité de la dette, au premier rang desquelles figurent les taux d’intérêt et l’inflation. A titre d’exemple, l’incertitude autour des prévisions d’inflation recueillies par la Banque centrale européenne auprès des professionnels est aujourd’hui deux fois supérieure à la normale.

Tenir compte de cette incertitude croissante est d’autant plus important qu’elle était déjà forte avant la crise. Il faut avoir conscience que les prévisionnistes sont très mauvais et que les modèles utilisés sont extrêmement imprécis. Dans leurs prévisions de croissance à un an pour les économies avancées, les services du FMI se trompent en moyenne de 1,8 point. L’incertitude qui entoure les estimations du taux « naturel » à long terme est tout aussi considérable, avec par exemple un intervalle de confiance à 90 % allant de 0 à 3 % pour les États-Unis avant la crise sanitaire !

Une récente étude ayant réalisé un grand nombre de simulations à partir des erreurs historiques de prévision du FMI permet de prendre conscience de l’importance de cette incertitude pour la conduite de la politique budgétaire. Alors que dans le scénario central pour la France, un retour à l’équilibre primaire des comptes publics suffirait pour commencer à réduire l’endettement, il y a plus d’une chance sur cinq pour qu’un excédent de 2 points de PIB soit en réalité nécessaire pour y parvenir, ce qui majorerait les économies de plus de 60 milliards d’euros. Un tel excédent primaire n’a jamais été observé en France depuis 1961.

Face à une telle incertitude, la perception actuelle de nos créanciers ne peut suffire à estimer le risque et il paraît plus prudent de conserver une marge de sécurité par rapport au scénario central. Car en cas de nouveau choc imprévu sur la croissance ou sur les taux, les anticipations pourraient s’ajuster très rapidement et nous mettre en difficulté.

3. Une paralysie possible de la politique monétaire en cas de dérapage

Reste un dernier facteur d’aggravation du risque budgétaire : la paralysie potentielle du « parapluie monétaire » de la banque centrale.

En période de montée de l’incertitude ou après un choc, il arrive que les marchés paniquent, provoquant une hausse brutale et excessive des coûts de financement susceptible de menacer la soutenabilité budgétaire. Dans une telle situation, c’est traditionnellement aux banquiers centraux que revient alors la lourde de tâche de ramener le calme, généralement en jouant le rôle d’acheteur en dernier ressort sur le marché des dettes souveraines.

Si la banque centrale européenne (BCE) a parfaitement assumé ce rôle pendant la crise financière, elle risque néanmoins d’être plus hésitante à l’avenir.

Alors que la BCE et les banques nationales de l’Eurosystème détiennent près d’un tiers des dettes souveraines européennes5, le choc inflationniste les conduit à amorcer une réduction du bilan beaucoup plus précoce qu’initialement envisagé, afin de durcir les conditions de financement. Le Conseil des gouverneurs a ainsi mis un terme aux réinvestissements de titres arrivés à échéance pour l’un des deux grands programmes d’achat d’actifs souverains.

En outre, la remontée brutale des taux d’intérêt devrait se traduire progressivement par d’importantes pertes pour les banques centrales, qui doivent désormais rémunérer les dépôts des banques (leur passif) à un taux bien supérieur à ce que leur rapportent les titres acquis lorsque les taux étaient au plus bas (leur actif). D’ores et déjà, la Banque de France a préféré ne pas verser de dividende à l’État au titre de l’exercice 2022, afin de « minimiser le risque de solliciter une recapitalisation (…) ou d’afficher un capital négatif ». Désormais, la politique monétaire va donc peser sur l’évolution des finances publiques.

Dans un tel contexte, les banquiers centraux seront, quoi qu’ils en disent, beaucoup plus réservés en cas de choc à l’idée de relancer des programmes d’achats d’actifs souverains de grande ampleur, a fortiori tant que l’inflation n’aura pas été durablement ramenée sous contrôle. La politique budgétaire voit ainsi son principal filet de sécurité fragilisé.

Au total, il semble donc aujourd’hui significativement plus risqué de ne pas réaliser les efforts nécessaires pour maîtriser notre endettement, du fait de l’évolution des anticipations de nos créanciers, de la montée de l’incertitude et de la paralysie potentielle du « parapluie monétaire ».

Se désendetter : oui… mais pas n’importe comment ni à n’importe quel prix

Reste que l’intérêt de se prémunir contre le risque de crise en se désendettant doit être mis en regard du coût de cette assurance.

Bien sûr, ce coût est d’abord économique.

Mener un programme d’économies en réduisant les dépenses publiques ou en augmentant les prélèvements obligatoires pénalise à court terme l’activité, dans des proportions variables selon le niveau du fameux « multiplicateur keynésien ». Il est communément admis que le ralentissement de l’activité est d’autant plus grand que l’économie se situe en bas de cycle et sous-utilise ses capacités de production. Dans le contexte inflationniste actuel, les prévisionnistes considèrent à l’inverse que l’économie est en « surchauffe », si bien qu’un programme d’économies pourrait aider la politique monétaire à ralentir la demande6.

Ce risque modéré pour l’activité à court terme s’accompagne toutefois d’un effet potentiel défavorable plus durable sur l’investissement. Politiquement, il est généralement plus facile de reporter un investissement plutôt que de couper dans les autres dépenses, même si c’est une stratégie perdante à long terme. En zone euro, les plans d’économies conduits en 2010‑2013 après la crise financière ont fortement porté sur les dépenses les plus productives, au risque d’handicaper durablement la croissance des pays concernés. L’investissement public net est même devenu négatif dans les pays du Sud de la zone euro, provoquant une baisse du stock de capital public.

Cet échec n’est malheureusement pas un cas isolé, les études empiriques suggérant que le préjudice pour l’investissement est d’autant plus grand que les règles budgétaires sont particulièrement strictes et aveugles à la distinction entre la « bonne » et la « mauvaise dette ».

La vigilance est grande en la matière, alors que les négociations en cours sur la réforme des règles budgétaires européennes laissent à penser que les investissements ne bénéficieront pas véritablement d’un traitement différencié. Dans la dernière proposition de la Commission européenne, les États membres pourraient uniquement bénéficier d’une trajectoire budgétaire d’ajustement plus progressive (7 ans au lieu de 4 ans) s’ils s’engagent à accroître certains investissements, sans modifier la cible budgétaire elle-même.

Il s’agit naturellement d’une inquiétude majeure, dans un contexte où le respect de nos engagements climatiques implique à lui seul un investissement net estimé à 66 milliards par an à l’horizon 2030 par le rapport Pisani-Mahfouz, ce qui nécessiterait de rehausser significativement le niveau actuel des investissements publics en faveur du climat, de l’ordre de 20 milliards d’euros par an7.

Au-delà du coût économique, mener un programme d’économies implique également à court terme un coût social.

Si l’impact est directement perceptible en cas de hausse d’impôts, il ne faut pas sous-estimer celui d’une baisse des dépenses. Car les dépenses publiques sont d’abord les revenus des gens qui les perçoivent : pour celui qui la subit, une réduction de dépense a un effet entièrement similaire à une hausse d’impôt, puisqu’elle réduit un impôt négatif. En réalité, l’impact social d’une baisse des dépenses publiques est souvent plus violent car elles sont en moyenne beaucoup plus redistributives que les prélèvements obligatoires. Ce constat est particulièrement important en France, où l’écart de dépenses publiques avec nos principaux voisins tient pour l’essentiel aux dépenses sociales8.

Sans surprise, ce coût social s’accompagne d’un coût politique, dont la littérature académique a permis de mieux appréhender l’ampleur.

Ainsi que le résume Martin Anota, si les électeurs désapprouvent les déficits publics, ils semblent donner davantage de poids aux coûts économiques des plans d’austérité qu’à leurs effets bénéfiques sur les finances publiques. Ainsi, plusieurs études ont montré que la mise en œuvre d’un plan d’économies réduit significativement les chances du parti en place de se maintenir au pouvoir.

Malheureusement, les partis extrêmes en sont les premiers bénéficiaires. Pour donner un ordre de grandeur, une récente étude indique qu’une réduction des dépenses publiques de 1 % se traduit en moyenne par une hausse des votes en faveur des partis extrêmes de 3 points de pourcentage à l’échelle régionale.

Face à l’accumulations des coûts économiques, sociaux et politiques, les plans de désendettement aboutissent beaucoup plus souvent qu’on ne le pense à un échec. D’après une récente étude du FMI, à peine un plan d’économies sur deux (51 %) parvient à réduire le taux d’endettement. Le taux de succès monte toutefois à 76 % lorsque les conditions macroéconomiques sont favorables au moment de la mise en œuvre.

Autrement dit, ne pas tenir compte du contexte et des coûts associés à un programme d’économies peut mener tout droit à l’échec.

Quelle appréciation porter sur la stratégie budgétaire gouvernementale au regard de cette cartographie des risques ?

Un plan d’économies raisonnable, une exécution très incertaine

Dans le programme de stabilité transmis à la Commission européenne en avril, le Gouvernement ambitionne de ramener le déficit public de 4,7 % à 2,7 % du PIB d’ici 2027, alors qu’il s’établirait à 4,6 % du PIB « à politique inchangée ». Cela implique donc un effort d’économies de l’ordre de 1,9 point de PIB, soit près de 60 milliards d’euros9. Sans surprise, l’exécutif a donc annoncé autour de 15 milliards d’euros d’économies dès le budget 2024.

Malgré les cris d’orfraie d’une partie de la gauche, cette trajectoire de redressement des comptes publics apparaît raisonnable, tant sur le plan des objectifs que de la temporalité retenue.

S’agissant de l’objectif, un tel effort d’économies permettrait de ramener le solde primaire proche de zéro en 2027 (- 0,2 % du PIB), soit le niveau permettant dans le scénario central de nos créanciers de commencer à faire diminuer légèrement l’endettement de près d’1 point par an. Il est donc cohérent avec le nouveau contexte macroéconomique de sortie de crise précédemment décrit et permettrait de reconstituer des marges de manœuvre d’ici le prochain choc impliquant un soutien budgétaire.

S’agissant du rythme de consolidation, réaliser une dizaine de milliards d’euros d’économies chaque année correspond à un effort de redressement structurel annuel de l’ordre de 0,4 point de PIB par an, soit un niveau inférieur à l’ajustement minimal prévu dans le cadre des règles européennes actuelles mais aussi dans la dernière proposition de réforme de la Commission européenne (0,5 point par an tant que le déficit est supérieur à 3 % du PIB). On est donc loin de l’austérité.

Ce choix d’un ajustement progressif apparaît doublement opportun.

D’abord parce qu’il existe une incertitude importante sur l’effet des hausses de taux décidées par les banquiers centraux sur la croissance. Il est donc plus prudent de ne pas « charger la barque » au départ, au risque de faire basculer l’économie en récession si l’on a mal anticipé l’impact du resserrement monétaire.

Ensuite parce que l’endettement français va mécaniquement diminuer à court terme, sous l’effet de la diffusion de l’inflation aux prix internes10, ce qui devrait être de nature à rassurer nos créanciers et nous donner le temps de faire une consolidation « intelligente ».

Si la trajectoire est pertinente, l’essentiel se jouera comme toujours dans l’exécution.

Sur le plan de l’investissement, les premiers éléments d’information concernant le budget 2024 sont plutôt rassurants, avec une hausse annoncée des dépenses de l’État en faveur de la transition climatique de 7 milliards d’euros.

Reste la question des économies. En la matière, l’historique de la France n’est pas bon, les plans pluriannuels de redressement des comptes publics n’ayant jamais été respectés dans la durée.

Si le Gouvernement met en avant les réformes structurelles de l’assurance chômage et des retraites mises en œuvre en 2023 comme gage de son sérieux, leur impact budgétaire ne doit pas être surestimé. Les économies annuelles attendues à horizon 2027 s’élèvent à 17 milliards d’euros pour les retraites et à 4 milliards d’euros pour l’assurance chômage, soit un montant à peine suffisant pour compenser le surcroît d’investissement annuel nécessaire pour respecter nos engagements climatiques (autour de 20 milliards d’euros). À supposer que les engagements soient tenus, il resterait donc toujours 60 milliards d’euros d’économies à trouver sur le reste des politiques publiques pour respecter nos objectifs budgétaires.

Alors que le Gouvernement s’est engagé à ne pas augmenter les prélèvements obligatoires, on peine à voir où de telles économies pourraient être réalisées en dépense, compte tenu des larges pans de la dépense publique ayant été « sanctuarisés » (effectifs publics, dépense locale) ou érigés en « priorité » (santé, éducation, défense, sécurité).

Pour asseoir la crédibilité de sa trajectoire, le Gouvernement gagnerait ainsi à expliciter sa stratégie de consolidation et à l’assortir d’une gouvernance adaptée.

Sortir de la quadrature du cercle

Pour le camp progressiste, l’objectif est clair : tenir les engagements budgétaires sans porter atteinte aux plus faibles ni renoncer à nos engagements climatiques.

Pour la majorité présidentielle, cela impliquerait toutefois de briser certains tabous.

Le premier est politique. Les dépenses sociales étant à la fois notre premier poste de dépense et la principale source d’écart avec nos voisins, il est difficile d’imaginer une consolidation réussie sans une contribution significative de celles-ci à l’effort d’économies. Si l’objectif est de préserver les plus modestes, la réduction des dépenses de transfert devra donc porter principalement sur les classes aisées, qui sont au cœur de l’électorat de la majorité. Sans prétendre à l’exhaustivité, Terra Nova a fait plusieurs propositions en ce sens au cours des derniers mois, en suggérant par exemple de remplacer le « bouclier tarifaire » par un « filet solidaire » plus ciblé ou de mettre à contribution certains retraités, exemptés de tout effort par la récente réforme des retraites. Une telle orientation serait d’autant plus pertinente que les dépenses sociales demeurent peu ciblées en France.

Le second tabou, économique, concerne les prélèvements obligatoires. Si la sensibilité des Français sur le sujet est forte et la volonté du Gouvernement de préserver l’attractivité de notre économie légitime, il paraît difficile d’envisager une consolidation réussie sans une contribution minimale des recettes à l’effort budgétaire, compte tenu du grand nombre de secteurs protégés des baisses de dépense. Une contribution de l’ordre de 10 à 20 milliards d’euros, partagée entre ménages et entreprises, ne serait pas excessive, compte tenu de l’ampleur des baisses pérennes de prélèvements engagées depuis 2017 (près de 70 milliards d’euros). Un compromis pourrait consister à ne pas augmenter les « grands impôts » (IR, TVA, CSG, IS, etc.) mais à cibler les avantages fiscaux les plus inefficaces économiquement et socialement. Les dépenses fiscales défavorables au climat constituent évidemment un candidat naturel, d’autant que leur montant est estimé entre 8 et 19 milliards d’euros pour le seul État. La fiscalité du patrimoine apparaît également comme un levier d’économies à privilégier, avec de nombreux avantages fiscaux inefficaces qui bénéficient aux plus fortunés, par exemple en matière de plus-values ou de successions.

Cette stratégie de consolidation ne pourra toutefois être mise en œuvre dans la durée que si elle est assortie d’une gouvernance adaptée.

Au niveau national, le principal défi tient à la nécessité de partager la contrainte budgétaire avec l’ensemble des administrations, alors que l’État et ses opérateurs ne représentent plus qu’un tiers de la dépense publique. À cet égard, il ne serait pas raisonnable d’exempter les collectivités territoriales de toute participation au redressement des comptes publics, comme le laisse craindre le renoncement de l’État au mécanisme de contractualisation de leur trajectoire financière. Plus fondamentalement, notre choix d’organiser et de financer de manière collective un grand nombre de services pose la question de notre capacité à accueillir et généraliser les innovations technologiques dans la sphère publique. Répondre à plus de besoins collectifs avec moins d’argent public impliquera nécessairement de parvenir à réaliser des gains de productivité.

À l’échelle européenne, la priorité consiste à préserver les dépenses d’investissement dans le cadre des négociations en cours, alors que le plan de relance européen va progressivement s’éteindre. En la matière, deux stratégies sont possibles : accepter un contrôle plus strict des politiques budgétaires nationales en échange d’un financement commun des biens publics européens (défense, numérique, climat)11 ; obtenir une application plus souple des règles budgétaires à l’échelle nationale permettant de traiter de manière véritablement différenciée la « bonne » de la « mauvaise » dette. Si des solutions intermédiaires sont envisageables12, la première option serait préférable, dès lors qu’elle permettrait d’assurer la cohérence des réponses face à ces défis communs et offrirait à tous les pays le bénéfice de la crédibilité budgétaire de l’Union. Dans l’attente d’un compromis acceptable, une règle de gestion pourrait être mise en place sans attendre à l’échelle nationale pour assurer un suivi et préserver les dépenses favorables à la croissance dans le cadre de la consolidation budgétaire qui démarre, dans la logique du « plancher de dépenses d’avenir » que proposait de mettre en place la commission sur l’avenir des finances publiques.

Restera alors le plus difficile : trouver suffisamment de ressort de cohésion et d’esprit d’équité pour que, dans le brouhaha des protestations populistes, ce ne soient pas les plus fragiles ou les générations futures qui paient l’addition.

{kind=link}

{kind=link}